平成21年度保険料

平成20年度及び平成21年度 保険料率の設定

保険料率および賦課限度額は国の算定基準に基づき、広域連合条例で定めることとされています。平成22年度および平成23年度の保険料率等については、平成22年2月22日に開催された平成22年第1回三重県後期高齢者医療広域連合議会定例会において次のとおり決定されました。

- 均一保険料率

所得割率 - 6.79%

- 均一保険料率

被保険者均等割額 - 36,758円

- 不均一保険料率

(対象:度会町)

所得割率 - 6.06%

- 不均一保険料率

(対象:度会町)

被保険者均等割額 - 32,796円

- 賦課限度額

- 500,000円

保険料の賦課

後期高齢者医療制度では、被保険者一人ひとりに対して保険料を算定し賦課します。

(一定の軽減措置があります)

(被用者保険とは、政府管掌健康保険、企業の健康保険組合による健康保険、船員保険、公務員の共済組合等のことで、市町国民健康保険及び国民健康保険組合は含まれません。)

(1)保険料の算定

保険料の内訳は、被保険者均等割(応益分)と所得割(応能分)からなり、所得割算定対象所得は、基礎控除後の総所得金額を基準とし、保険料の賦課限度額は、年50万円です。

(2)低所得者に係る軽減

所得世帯に属するかたについては、世帯の所得水準に応じて一定の計算に基づき保険料の被保険者均等割の軽減措置(7割、5割、2割軽減)があります。

| 総所得金額等が下記の金額以下の世帯(被保険者及び世帯主) | 軽減割合 |

|---|---|

| 33万円 | 7割 |

| 33万円+24.5万円×当該世帯に属する被保険者の数 (被保険者である世帯主を除く) |

5割 |

| 333万円+35万円×当該世帯に属する被保険者の数 | 2割 |

※65歳以上のかたの公的年金等に係る所得については、その所得から15万円を差し引いて判定します。

被用者保険の被扶養者にかかる軽減

制度に加入する前日において被用者保険の被扶養者であったかたについては、新たに保険料負担を課すことから、激変緩和のため制度加入時から2年間被保険者均等割を5割軽減し、所得割を課しません。

※平成20年度については、時限措置として4月から9月までの6か月間は無料となり、10月から平成21年3月までの6か月間の保険料は被保険者均等割が9割軽減された額となります。

(被用者保険とは、政府管掌健康保険、企業の健康保険組合による健康保険、船員保険、公務員の共済組合等のことで、市町国民健康保険及び国民健康保険組合は含まれません。)

保険料の算定方法【一般的な例】

※1 所得とは、前年の収入から必要経費(公的年金等控除額(※2)、給与所得控除など)を差し引いたものです。

所得税の確定申告書の場合(例)

A様式合計…⑤の額

B様式合計…⑨の額(分離課税用・損失申告用の申告書がある場合等を除く)

※2 公的年金等控除額の算定方法(65歳以上のかたの場合)

| 公的年金等の収入額(A) | 公的年金等控除額 |

|---|---|

| 330万円以下 | 120万円 |

| 330万円超410万円以下 | (A)×25%+37万5000円 |

| 410万円超770万円以下 | (A)×15%+78万5000円 |

| 770万円超 | (A)× 5%+155万5000円 |

65歳未満のかたについては、別に定めがあります。

※被保険者均等割額は「低所得世帯に属するかた」、「被用者保険の被扶養者であったかた」については、一定の基準により軽減措置があります。

【参考】具体的な年間保険額の例(均一保険料率の場合)

※一般的な例となっておりますので、あくまで参考としてご覧ください。

| 基礎年金受給のかた 【基礎年金79万円】 (一人世帯の場合) |

被保険者均等割 11,027円 + 所得割 なし = 11,027円 (7割軽減) |

| 厚生年金の平均的な年金額の受給のかた 【厚生年金201万円】 (一人世帯の場合) |

被保険者均等割 29,406円 + 所得割 32,592円 = 61,998円 (2割軽減) |

| 厚生年金の平均的な年金額の夫【厚生年金201万円】とその妻(基礎年金受給者)【基礎年金79万円】 (二人世帯の場合) |

○厚生年金受給している夫 被保険者均等割 29,406円 + 所得割 32,592円 = 61,998円 (2割軽減) ○基礎年金受給している妻 被保険者均等割 29,406円 + 所得割 なし = 29,406円 (2割軽減) |

| 自営業者である世帯主と同居するかた 【世帯主(子):年収390万円、親:基礎年金79万円】 |

被保険者均等割 36,758円 + 所得割 なし = 36,758円 (2割軽減) |

| 被用者の子供と同居するかた 【子:政府管掌保険 平均年収390万円、親:基礎年金79万円】 |

被保険者均等割 36,758円 + 所得割 なし = 36,758円 (2割軽減) 被用者保険の被扶養者となっていたかたについては、次の激変緩和措置を行います。 制度に加入したときから2年間、被保険者均等割額の5割を軽減し、所得割を課しません。 ※平成20年度については、時限措置として4月から9月までの6か月間保険料は無料となり、10月から平成21年3月まで6か月間の保険料は被保険者均等割が9割軽減された額となります。 |

保険料の減免

災害にあわれた場合や生活困窮により保険料の納付が著しく困難な場合など一定の基準による減免措置があります。

保険料の納付

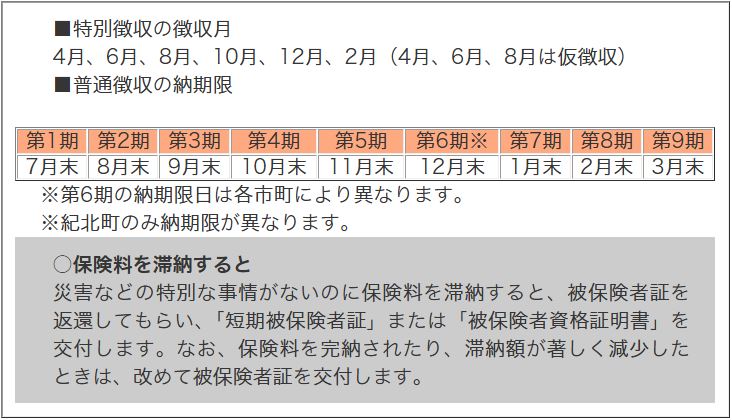

原則として、年額18万円以上の年金受給のかたは、年金から天引きされます。…【特別徴収】

ただし、介護保険料と合わせた保険料額が、年金額の1/2を超える場合や特別の事情より特別徴収の対象とならないかたは口座振替等の方法により市町に対して納めていただきます。…【普通徴収】

保険料(追加措置)

平成20年7月23日及び7月25日の政省令の改正並びに7月16日の広域連合議会において高齢者医療の円滑な運営のための新たな措置が講じられることになりました。

保険料の軽減対策

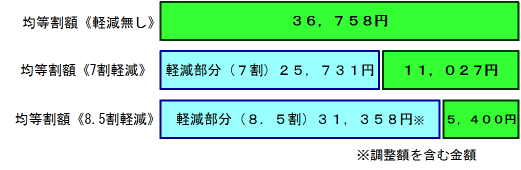

(1)所得の低いかたへの配慮として、均等割7割軽減世帯は一律8.5割の軽減となります。

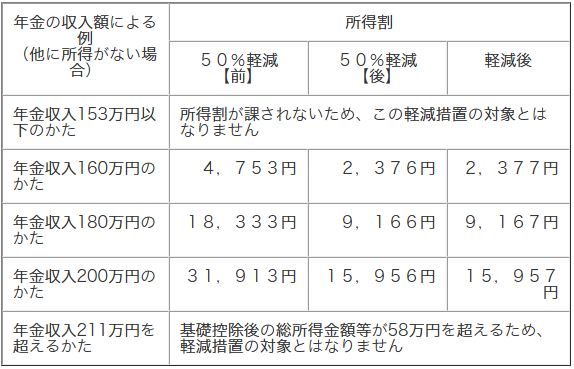

(2)所得割を負担するかたのうち、所得の低いかた(具体的には、保険料の算定に用いる基礎控除後の総所得金額※が58万円以下のかた)については、一律50%軽減とする。

保険料の年金天引きから口座振替への変更が可能になりました

政府において、年金天引きの基準が見直されました。年金天引きのうち、次のいずれかの要件を満たす方は、申し出により、保険料を普通徴収(口座振替)によりお支払いいただくことが可能となります。なお、「口座振替」であっても、お支払いいただく保険料の総額は変わりません。

①国民健康保険料(税)を、この2年間滞納なく納付されていたかた(本人)が口座振替により納付する場合

②年金収入が180万円未満のかたで、世帯主又は配偶者の口座振替により納付する場合

※平成21年4月からは、上記①②の要件が撤廃されます。年金天引きのかたで、口座振替による納付をご希望のかたは、お住まいの地域の市役所・町役場の後期高齢者医療担当窓口にお問い合わせください。

口座振替による納付は普通徴収の納期(7月から翌年3月)によります。

お申し出の期限はありませんが、お申し出の時期により口座振替への変更時期などが異なります。変更をご希望の場合は、お住まいの地域の市役所・町役場の後期高齢者医療担当窓口に変更時期や申し出の期日等をご確認ください。

■所得税及び個人住民税の社会保険料控除について

世帯主等の口座からのお支払いに変更した場合、その社会保険料控除は、口座振替により支払ったかたに適用されます。これにより世帯全体の所得税や住民税の額が少なくなる場合がありますのでご留意ください。

保険料を世帯主の口座振替により支払うことにより、世帯としての所得税・個人住民税負担が少なくなるケース(世帯構成、所得などの目安)(PDF形式)

■保険料が年金天引きされているかたの4・6・8月の保険料について

平成20年8月にご通知いたしましたとおり保険料が年金天引き(特別徴収)されているかたの平成21年4・6・8月分の保険料については、仮徴収として平成21年2月分と同額をそれぞれ年金から天引きさせていただきます。

※手続き方法等、詳しくは、お住まいの地域の市役所・町役場にご相談ください。

保険料(追加措置2)

平成20年12月25日の政令の改正、平成21年2月12日の三重県後期高齢者医療広域連合議会において、更なる制度の円滑な運営を図るための追加措置が講じられることになりました。

平成21年度における保険料の軽減対策

(1)所得の低いかたへの配慮として、均等割7割軽減世帯のうち、長寿医療制度の被保険者全員の各種所得が必要経費・控除(年金の所得は控除額を80万円として計算)を差し引いた時に0円となる場合【被保険者全員が 、年金収入80万円以下(その他各種所得がない)の場合】に9割軽減とする。

(2)所得割を負担するかたのうち、所得の低いかた(具体的には、保険料の算定に用いる基礎控除後の総所得金額※が58万円以下のかた)については、一律50%軽減とする。なお、平成20年度と同一の措置です。

被用者保険の被扶養者にかかる軽減

被用者保険の被扶養者であったかたの均等割の追加軽減を平成21年度においても継続します。

| 資格取得後2年間 | 所得割額…無料 均等割額…5割軽減 |

|---|---|

| 平成20年度 | 《4月~9月》 所得割額…無料 均等割額…無料 《10月~3月》 所得割額…無料 均等割額…9割軽減 |

| 平成21年度 | 所得割額…無料 均等割額…9割軽減 |

保険料の支払方法の変更(年金天引きから口座振替へ)

口座振替への変更については、平成20年度中は一定の要件がありましたが、平成21年度からは要件が撤廃されます。

平成20年度(平成21年3月まで)

【次のいずれかの要件を満たすかた】

①国民健康保険料(税)をこの2年間滞納なく納付されていたかた(本人)が口座振替により納付する場合

②年金収入が180万円未満のかたで、世帯主又は配偶者の口座振替により納付する場合

↓

平成21年度(平成21年4月から)

要件が撤廃され、原則としてお申し出により口座振替への変更ができます。

お申し出の時期により口座振替への変更の時期が異なる等、詳しくはお住まいの地域の市役所・町役場にご相談ください。(年金天引きを継続する場合は、改めて申請をする必要はありません)